<白色申告の方> 記帳義務について

記帳をするなら特典のある青色申告を!

白色申告をされている方がその年より青色申告をする場合の申請期限は3月15日です。

平成26年1月から白色申告の方も記帳義務が生じています

1. 売上、経費を帳簿に記載する

2. ・帳簿の保存 7年 ・領収証など帳簿作成の元となる書類の保存 5年

を、今後していく必要があります。

帳簿の作成方法につきましては、簡易な方法で記載してもよいこととなっており、簿記の知識をマスターしていなければならないということはありません。

当サイトに記載しております「はじめての確定申告」に簡単にまとめておりますので、ご参照ください。→記帳の仕方

また、簡易な方法で記帳をするならば、税務署へ届出をすることにより、

青色申告をすることが可能です。

青色申告の主な特典

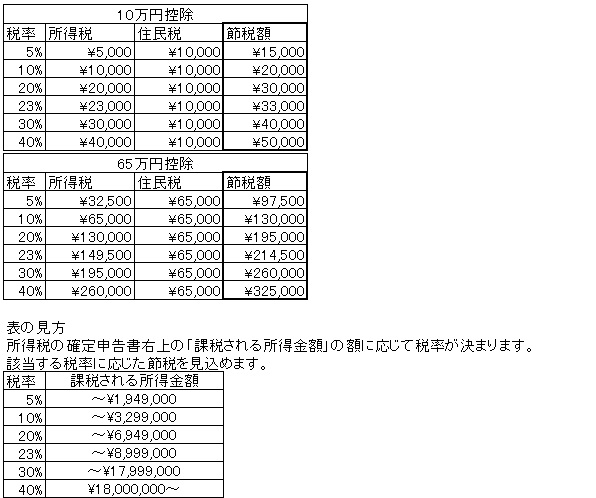

<1>青色申告特別控除

簡易な方法での記帳・・・10万円控除

簿記の原則での記帳・・・65万円控除

節税の額

※青色申告特別控除を使い、所得をマイナスにすることはできません。

例)売上が500万円 経費の合計が495万円 で青色申告10万円控除を受けている場合は特別控除額は5万円となり、所得金額は0円となります。

所得金額は-5万円にはなりません。

<2>青色事業専従者給与の経費計上

原則として一緒に生活をしている親族の方へ支払った給料は経費計上できません。

しかし青色申告者はこの届出書を提出することによって、事業に専従できる親族の方への支払額を経費計上できるようになります。

青色申告の特典のうちでも効果が大きいものなので一緒に働く親族の方がいらっしゃる場合は提出しましょう。

※不動産貸付業のみを申告されている方(他の事業所得のない方)で、10室以上の貸付が無い場合はこの特典を受けることができません。

<3>純損失の繰越し

赤字を3年間繰越ができ、その間の黒字と相殺することができます。

例) 1年目 40万円の赤字を繰越 2年目 100万円の黒字

この場合、白色申告だと、2年目を100万円の所得で申告しますが、

青色申告をしていると60万円の所得で申告できます。

結びに

白色申告のままですと、上記の特典を受けることはできません。

同じ記帳をするなら青色申告をしましょう。

申請期限(その年に適用する場合は3/15)までに届出書を提出しなければ、青色申告の特典を受けることはできません。

今からでも届出書は受理されますので、早めの届出が良いと思われます。

当会では帳簿の作成方法から各種届出、決算・申告のお手伝い、日々のお困りごとの相談など、個人事業者の方をサポートする団体です。是非ご加入をご検討ください。

→入会お申し込み

詳しくは国税庁のホームページをご覧ください。

→国税庁ホームページ